德州凯发天生赢家一触即发橡塑有限公司

工程塑料系列产品规模较大的厂家

- 企业动态

- 行业新闻

- 凯发天生赢家一触即发

行业新闻

凯发k8国际官网登录天风证券:上半年房|乱码1234区2021|企债券融资怎么样

聚乙烯板★✿✿,k8凯发★✿✿,凯发天生赢家一触即发★✿✿,天生赢家 一触即发★✿✿,随着快递业务量和覆盖面的扩张★✿✿,网络经历小范围专线→中大范围单枢纽网络→大范围多枢纽网络→多轴辐点对点混合的演变路径★✿✿。当覆盖面迅速扩张★✿✿,出现大量返程空仓的情况时★✿✿,在合适的中心位置新设枢纽可以实现降本增效★✿✿。

在没有大规模需求增量的情况下★✿✿,新进入者势必从一条条专线慢慢建立网络★✿✿,并且通过低价策略切入市场★✿✿。若现有快递运营商维持全网低毛利运营★✿✿,新进入者要在短期快速布下完整网络★✿✿,难以承受前期的巨额亏损★✿✿。

商流驱动物流发展★✿✿,需求侧不稳定导致深耕某一细分行业并不能带来稳固的护城河★✿✿。特定环境下需要及时针对需求变化提供相应服务★✿✿,这对物流公司前瞻★✿✿、学习★✿✿、管理★✿✿、执行均提出极高要求★✿✿。因此提前高★✿✿、中★✿✿、低端多层次产品布局★✿✿,有利于分散风险★✿✿,提高长期盈利稳定性★✿✿。

FedEx(空运时效件采用直营模式乱码1234区2021★✿✿,陆运普通件采用加盟经营★✿✿。从结果来看★✿✿,两种运营均在特定时期表现的很好★✿✿。 加盟vs直营本质不是模式之争★✿✿,而要看哪种模式能最大限度满足主流市场客户的需求★✿✿。

物流产品同质化严重★✿✿,无论需求是否增长★✿✿,激烈竞争情况下公司难以取得超额收益★✿✿。而通过集中度衡量竞争激烈与否是片面的★✿✿,相比之下★✿✿,毛利率是观测竞争态势是否出现缓和的合理指标★✿✿。

轴辐式网络运营并非控制成本的万金油★✿✿。选择轴辐式网络★✿✿,主要因为FedEx早期货量有限★✿✿。当快递业务量达到足够规模★✿✿,点对点轴辐式混合的运行模式开始出现★✿✿。随着快递量增加★✿✿,网络由单枢纽轴辐网络向轴辐点对点混合演变★✿✿。

枢纽数量与快递业务规模没有必然联系★✿✿,而与覆盖广度直接相关★✿✿。同是三枢纽轴辐网络★✿✿,顺丰空运快递量远高于1986年的FedEx★✿✿。1986年后★✿✿,随着覆盖面向国际拓展★✿✿,FedEx陆续新增枢纽★✿✿,但国内枢纽数量基本没有变化★✿✿。

FedEx网络变迁历程★✿✿:小范围专线→中大范围单枢纽网络→大范围多枢纽网络→多轴辐点对点混合★✿✿。

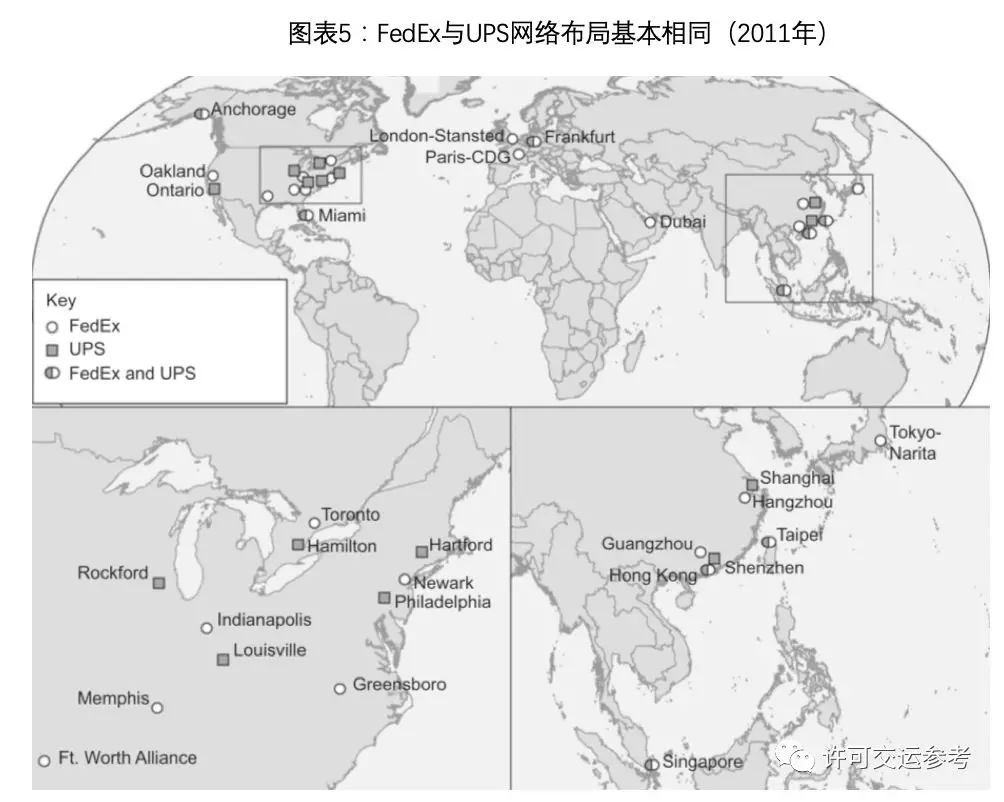

FedEx轴辐式网络起步大获成功★✿✿,其他公司争相模仿★✿✿。从枢纽分布位置来看★✿✿,UPS(的网络布局与FedEx基本相同★✿✿。

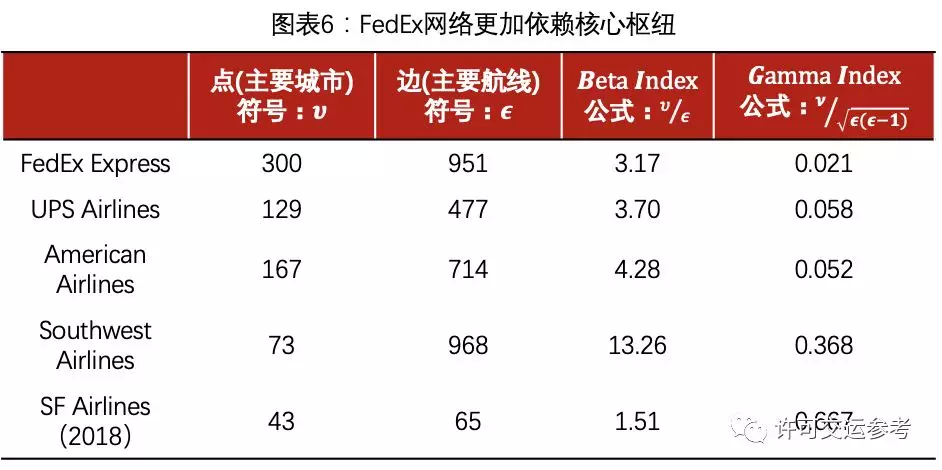

FedExExpress的Beta和Gamma指数均显著低于其他航司★✿✿。可以说明FedEx航空网络主要通过少数核心枢纽串联★✿✿。

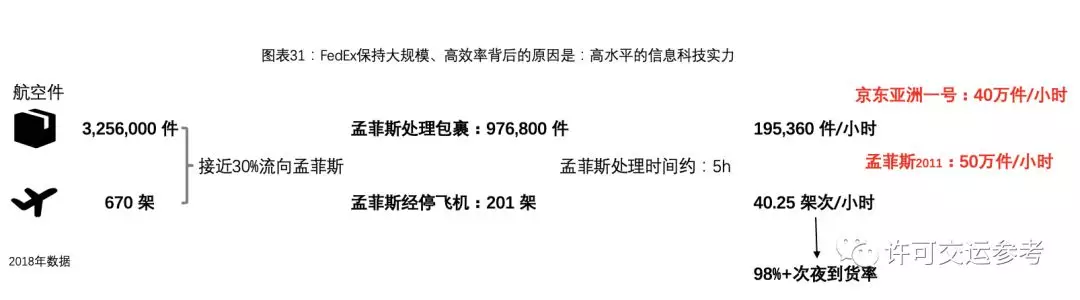

2011年★✿✿,孟菲斯枢纽的包裹处理能力【每小时50万】约是路易斯维尔枢纽【每小时30万】的两倍★✿✿。核心枢纽处理能力的优势★✿✿,使FedEx选择更依赖少数核心枢纽中转的运营模式★✿✿,其采用纯轴辐式网络发挥的效用优于其他公司★✿✿。

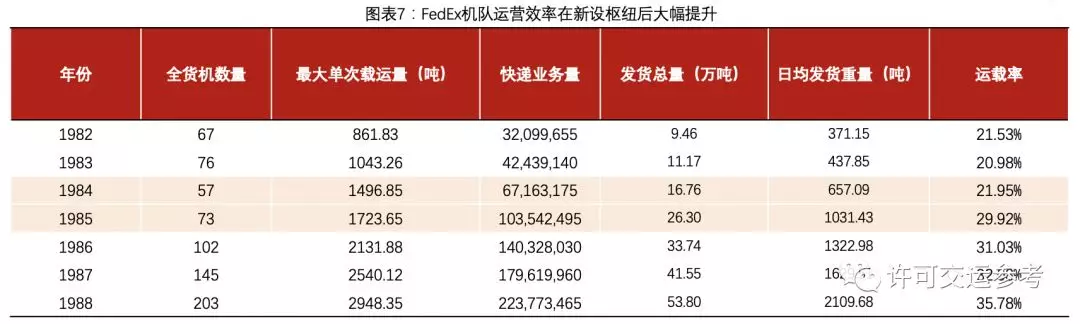

假设★✿✿:全货机每日飞一个来回★✿✿。计算运载率=日均发货重量➗(最大单次载运率✖️2)FedEx在1985年后运载率大幅提升★✿✿,从20%提升至30%左右★✿✿。

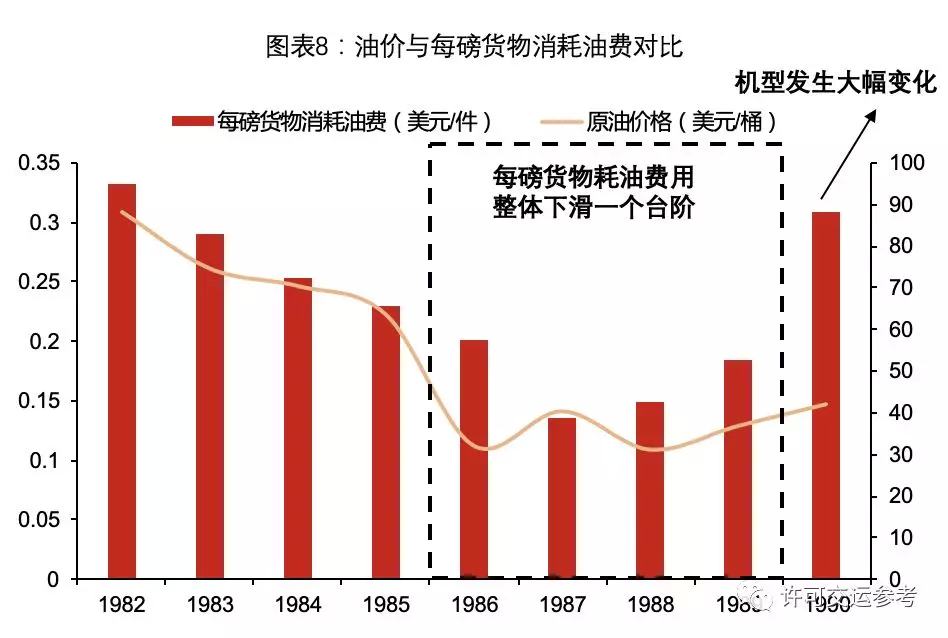

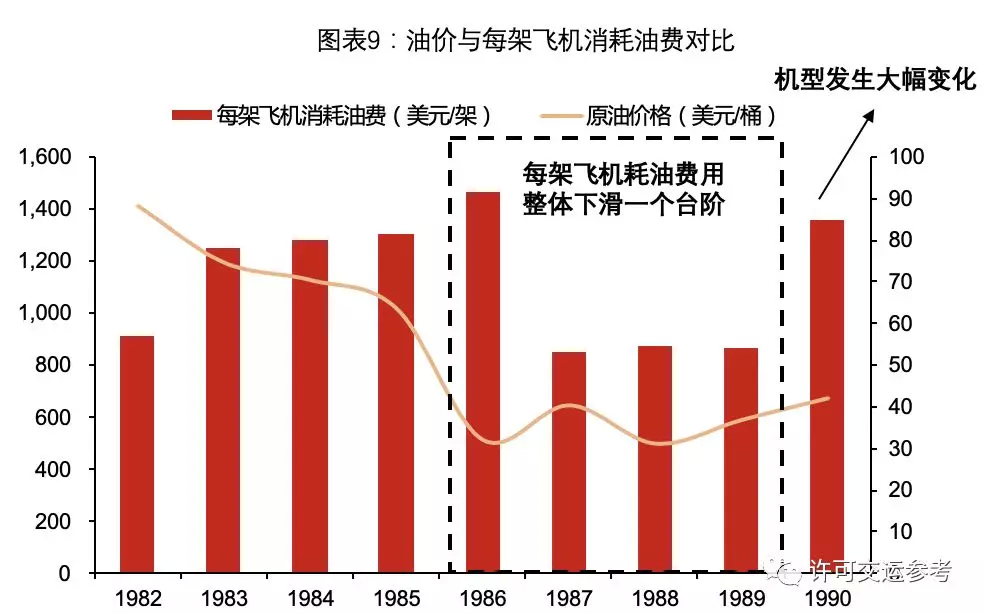

1980年后★✿✿,公司开始扩大业务覆盖范围★✿✿。1983—1986年★✿✿,公司将美国货量较少的26%区域逐步覆盖起来★✿✿。覆盖率提升虽然带来货量增长★✿✿,但是运营效率随之下降★✿✿。通过增设枢纽★✿✿,减少偏远地区运送货物中转距离★✿✿,可以显著提高机队运行效率★✿✿。

1987年★✿✿,在油价稳住下跌势头★✿✿,且略有反弹的情况下★✿✿。单位飞机油耗和单位重量包裹油耗均出现大幅度下滑★✿✿,分别下滑41.62%和32.62%★✿✿。且随后用油效率稳定地提升了一个台阶★✿✿,改善效果显著★✿✿。

新设枢纽降低成本效果明显★✿✿,该案例也部分印证了傅强★✿✿、肖士强(2016)在《轴辐式航空货运航线网络的构建研究》中得出★✿✿,已有1-2个枢纽情况下★✿✿,新增枢纽可以帮助降本30%-40%运输成本的结论★✿✿。

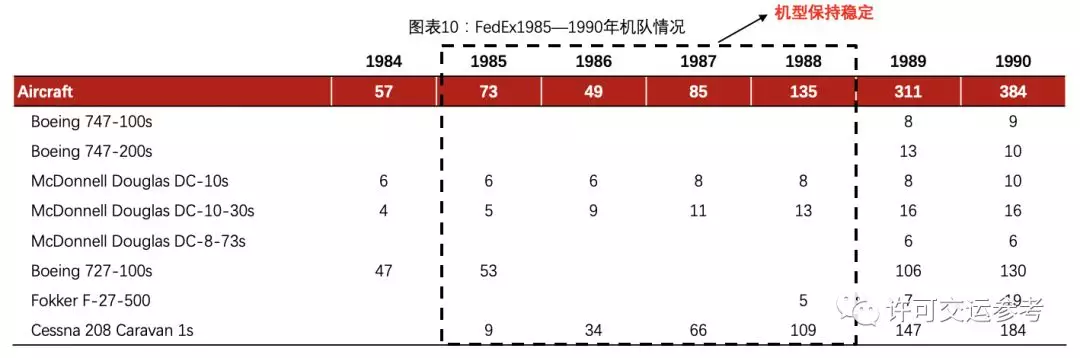

用油效率提升可能来自于两个方面★✿✿:1.航线年前后两年FedEx机队情况较为稳定★✿✿,仅飞机数量增加36台★✿✿,主要机型并没有发生变动凯发k8国际官网登录★✿✿,因此1987年用油效率提升并非来自于机队优化★✿✿。

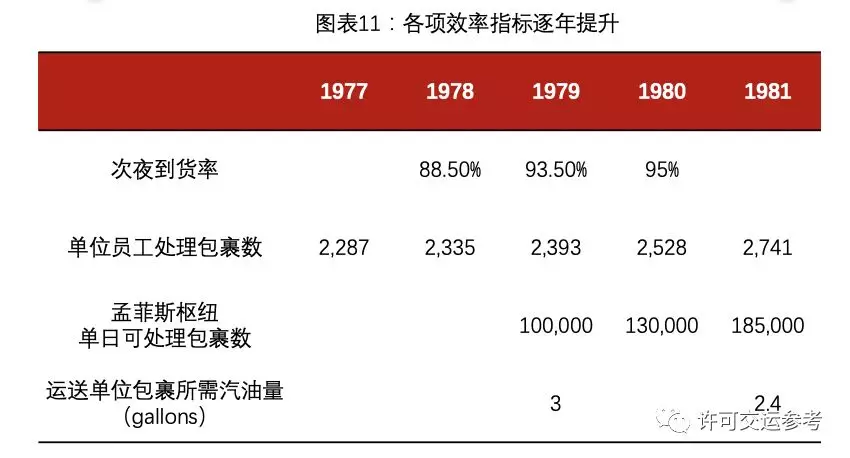

①次夜到货率逐步攀升至95%★✿✿,离FredSmith要求的100%到货率相差无几★✿✿,同时也能看出Fred在服务方面的极致要求凯发k8国际官网登录★✿✿。

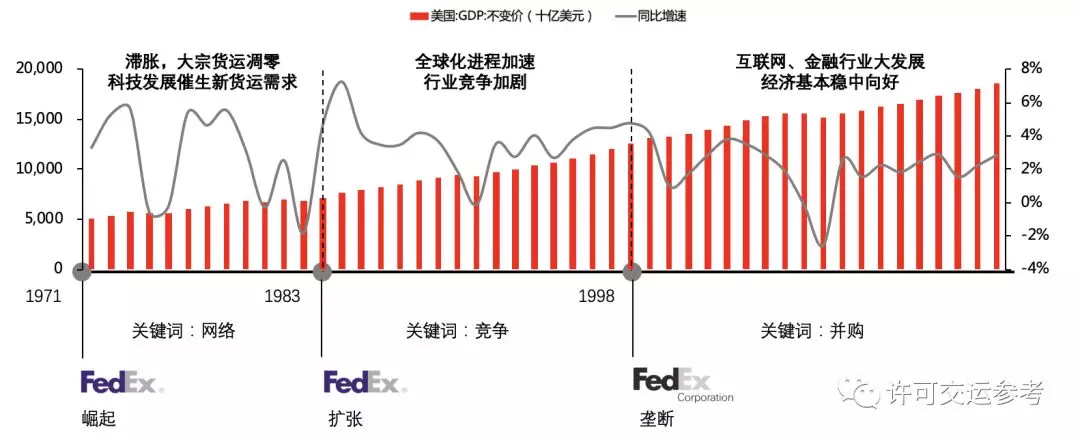

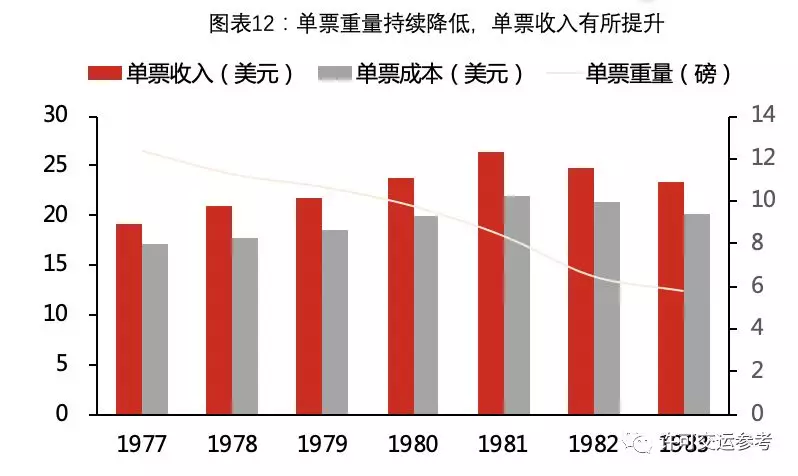

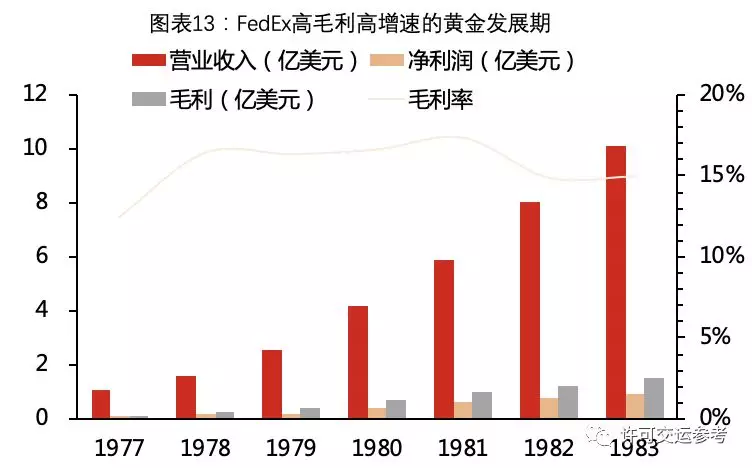

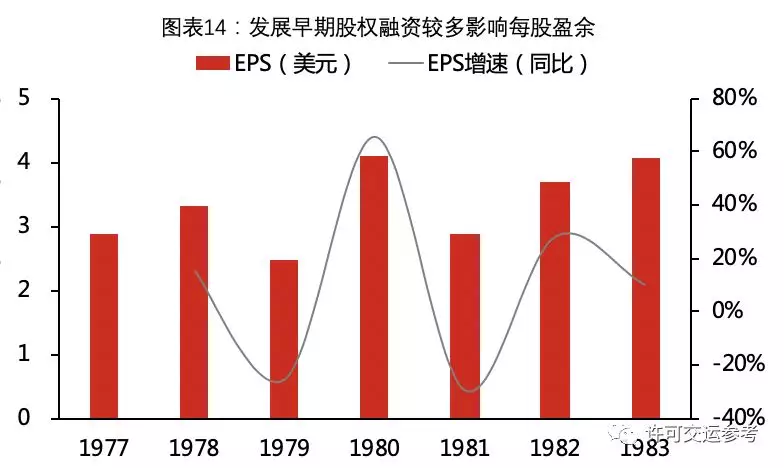

1977—1983年乱码1234区2021★✿✿,FedEx总营收和净利润均累计翻了十倍★✿✿。营业收入从1.09亿美元增长至10.8亿美元★✿✿,净利润从0.08亿美元增长至0.89亿美元★✿✿,毛利从0.14亿美元增长至1.51亿美元★✿✿,年复合增速高达46.78%★✿✿。FedEx高速发展的六年同样是美国空运快递市场的黄金期(UPS直至1988年才通过成立航空公司参与到空运快递市场竞争中)★✿✿。

彼时★✿✿,空运快递还属于高毛利行业★✿✿,毛利率维持在15%-17%的区间内(与目前顺丰较为类似)★✿✿。

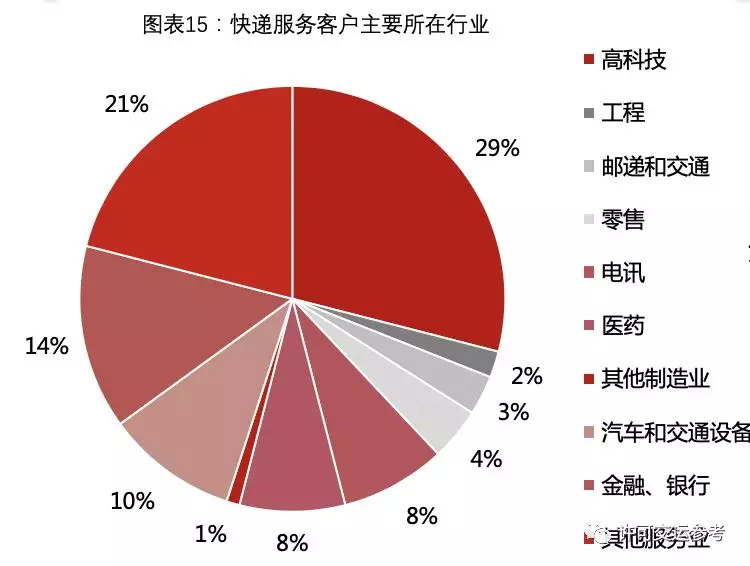

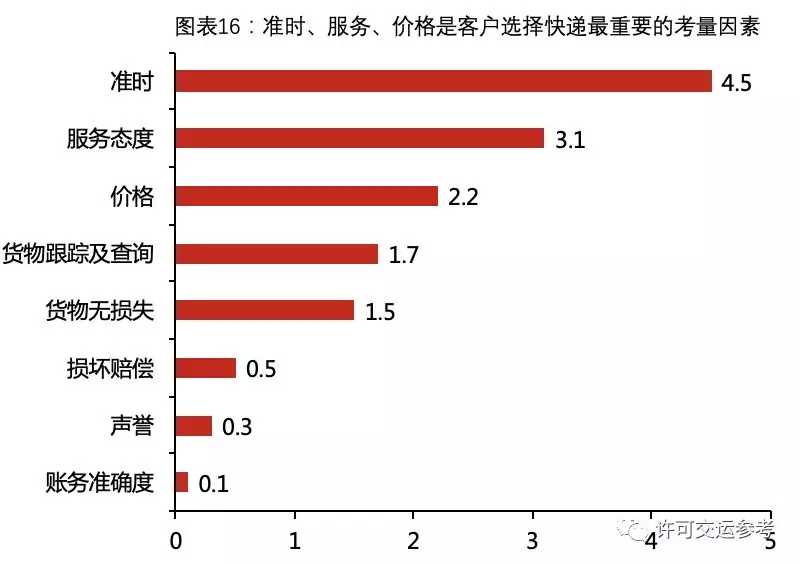

从客户需求调查来看★✿✿,除价格外★✿✿,准时★✿✿、服务以及货物是否能实时跟踪查询是首要考虑因素★✿✿。FedEx能够保持行业内一流运输速度★✿✿,一流信息科技水平★✿✿,是其能够一直保持有效竞争力的主要原因★✿✿。

物流行业供给弹性较大★✿✿,需求是决定业务量的重要因素★✿✿。买方市场决定物流行业难以长期稳定维持高毛利★✿✿,公司需要低毛利壁垒挡住其他竞争对手★✿✿。物流需求端频繁发生变化★✿✿,长期来看★✿✿,低毛利且需求不稳定业务的盈利水平非常脆弱★✿✿,提前进行业务多元化布局有利于增加抗周期性★✿✿。

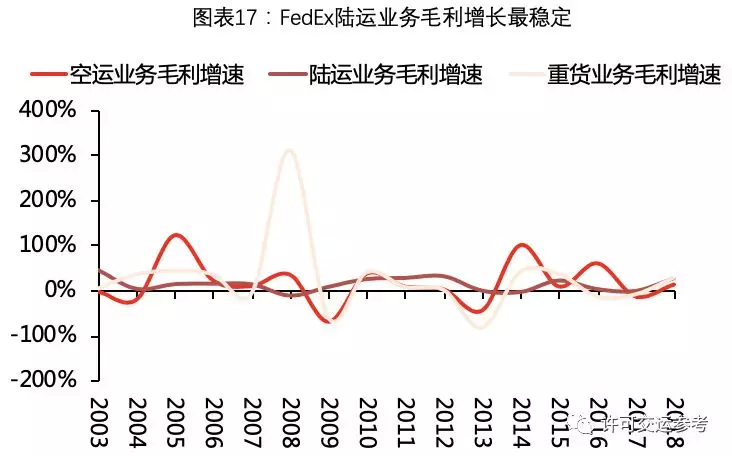

2000年后★✿✿,空运快递市场完全成熟★✿✿,受宏观经济影响波动较大★✿✿。需求端主体发生变化★✿✿,电商替代高科技行业成为快递服务主要客户★✿✿。时效一般★✿✿,价格低廉的陆运业务替代空运业务为FedEx稳定贡献利润★✿✿,并且逐步成为盈利的主要来源★✿✿。不难想象★✿✿,如果FedEx当初没有选择多元化发展★✿✿,是否会像Airborne一样落得被收购的下场★✿✿。

集中度只是衡量市场份额变化的相对指标★✿✿,相比之下★✿✿,毛利率和细分产品单票收入是观测竞争程度更合理的指标★✿✿。

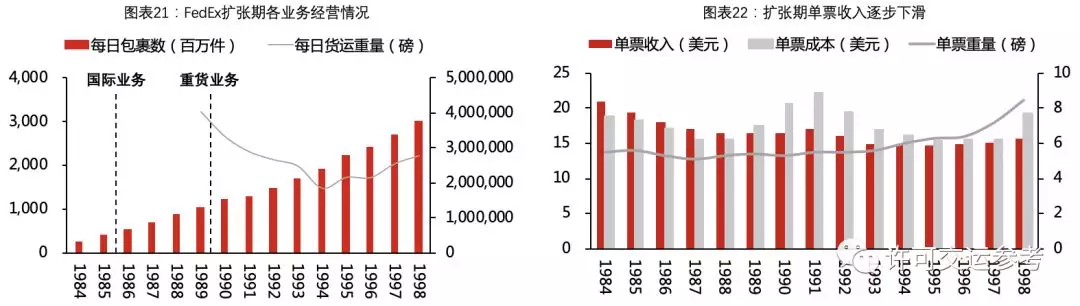

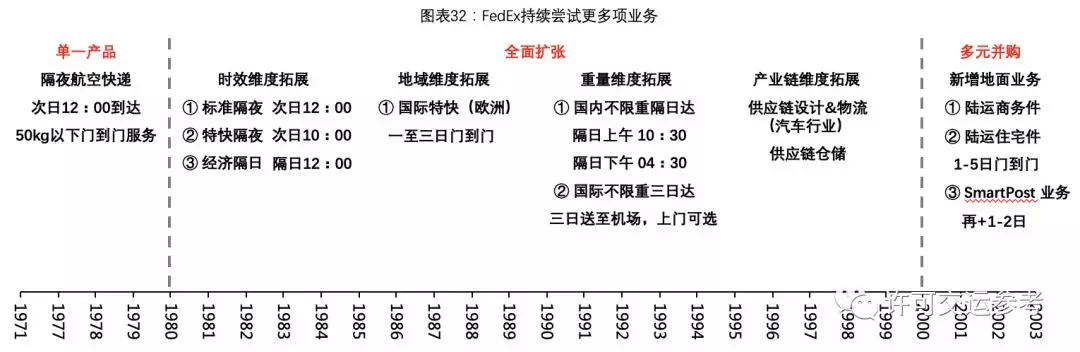

FedEx快递业务的每日包裹数在1984-1998年间仍然保持一个向上的态势★✿✿,但因体量变大★✿✿,竞争加剧★✿✿,增速相较黄金时期有明显下滑★✿✿。为继续保持高速增长★✿✿,FedEx开始尝试传真★✿✿、国际★✿✿、重货★✿✿、供应链等新业务★✿✿。

1984年★✿✿,FedEx试水专邮快递(ZapMail)★✿✿,一种传真投递服务★✿✿。传真技术不够导致纸墨质量低下★✿✿,因而新产品表现并不出色★✿✿,连续亏损几年后于1987年被停止★✿✿。1985年★✿✿,把快递拓展至欧洲★✿✿,不仅做国际间业务★✿✿,同样并购英国第一的快递公司Lex Wilknsonlimited开展欧洲国内快递业务★✿✿。1989年★✿✿,开展重货业务★✿✿,但货运量逐步下滑★✿✿。

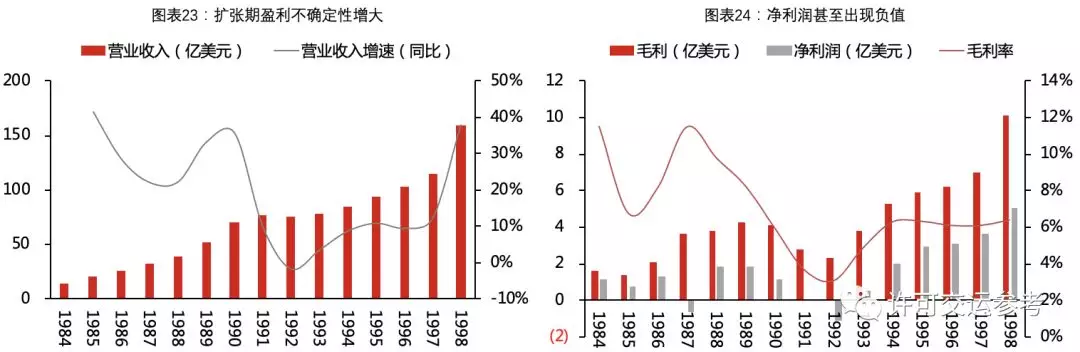

1984-1998年FedEx的营业收入从10.08亿美元上升到近160亿美元★✿✿,前期持续增长★✿✿,后期增速放缓★✿✿。相较黄金时期维持的高毛利高利润增速★✿✿,这一区间毛利★✿✿、净利润表现不稳定★✿✿,毛利率降至6%-8%★✿✿,甚至一度出现亏损★✿✿。

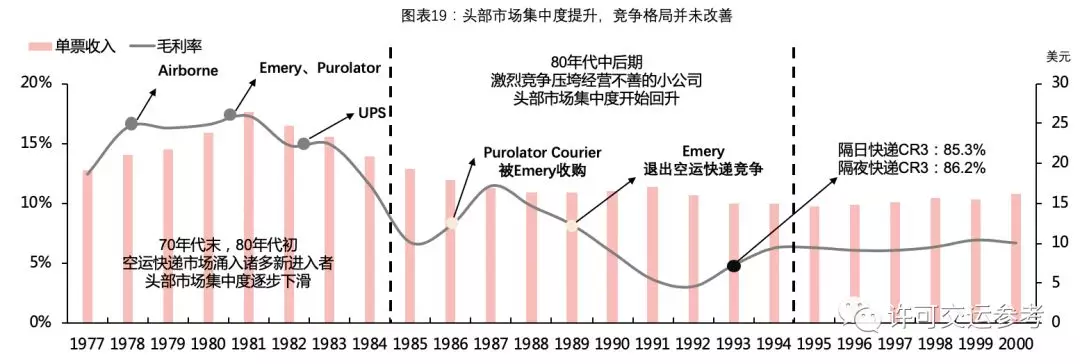

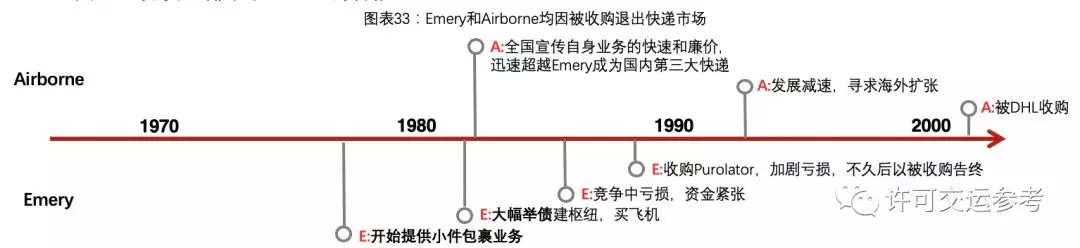

黄金十年后★✿✿,FedEx迎来的是激烈的竞争★✿✿。有力的竞争对手共5家★✿✿:Emery凯发k8国际官网登录★✿✿、Airborne★✿✿、Purolator★✿✿、UPS与USPS★✿✿。除USPS外★✿✿,其他4家均在FedEx创立前做航空货代起家★✿✿,而后在1980s展开与FedEx的竞争★✿✿。最后★✿✿,仅FedEx★✿✿、UPS★✿✿、USPS存活至今★✿✿,其他公司均在2000年前后被收购★✿✿,或是停止经营★✿✿。

直至1993年★✿✿,市场基本形成FedEx★✿✿、UPS★✿✿、Airborne空运三巨头竞争格局★✿✿。FedEx凭借较优的服务牢牢占据隔夜快递的市场份额★✿✿。

FedEx每晚需要分拣20万件/小时★✿✿,调度40.25架飞机/小时在孟菲斯起降★✿✿,同时需要保持98%的次夜到货率★✿✿。其背后的支撑是孟菲斯能够达到50万件/小时的分拣水平(2011数据)★✿✿,目前全国最高效的分拣中心亚洲一号★✿✿,仅分拣40万件/小时★✿✿。

重货空运是优势业务★✿✿,大重量包裹业务毛利远低于小件★✿✿,以此作为公司基本盘切入小件包裹★✿✿,容易出现早期需要投入阶段资金续航不足的问题★✿✿。例★✿✿:1986年★✿✿,竞争较激烈时★✿✿,Emery收入由4600万美元降至1800万美元★✿✿。后收购同样亏损的Purolator企图扩大小包裹市场供给★✿✿,但由于整合不利(多处航线竞争难以解决)★✿✿,成本急剧上升★✿✿,反而加速其死亡★✿✿。最终于1989年被ConsolidatedFreightways以4.78亿美元收购★✿✿。

Airborne创建了多项创新的客户服务★✿✿,这是它能够一直保持高增速成长的原因★✿✿。1982年超越Emery★✿✿,成为出货量第三大的空运快递★✿✿。1983-1984年★✿✿,Airborne通过采用广告宣传强调联邦快递处理货物追踪的非个人性质以及Airborne的快速交货时间★✿✿。后Airborne针对企业客户★✿✿,为每位客户量身定制折扣和特殊服务★✿✿,且提供廉价的接送服务和中午前的次日送货服务★✿✿。但Airborne因未能及时开拓新业务而衰落★✿✿。Airborne二手机队的高油耗★✿✿,对个别大客户依赖过重导致其主业在经济下行周期非常脆弱★✿✿。90年代初美国经济发展停滞以及空运竞争加剧催化了Airborne的衰落★✿✿。

UPS同样在二十世纪完成大量并购★✿✿,以补强综合物流能力跨行业并购为主★✿✿。UPS致力于打通整条供应链乱码1234区2021★✿✿,无论生产抑或零售★✿✿,帮助客户重新规划从订单至交付所有环节★✿✿,通过整合信息流降低整条供应链的货物搬运次数★✿✿。不仅如此乱码1234区2021★✿✿,UPS还提供链条内部环节之间的物流★✿✿、资金流服务★✿✿。这便是UPS通盘一张网络的原因★✿✿,它需要将所有业务整合到一起★✿✿,共享信息★✿✿、共享运力从而形成

★✿✿:不似UPS通过并购重组大力发展供应链设计★✿✿,综合物流服务能力★✿✿,FedEx执着于全球版图的快递业务扩张★✿✿。具备空运快递★✿✿、陆运包裹和重货等初步物流服务能力之后★✿✿,FedEx没有围绕物流乱码1234区2021★✿✿、资金流★✿✿、信息流进行深度整合★✿✿,而是选择从距离维度扩张★✿✿,这可能是FedEx独立业务网络难以像UPS统一网络那样进行深度配合所导致的★✿✿。FedEx将经营经验复制到各种业务和各个国家上面★✿✿,追求

Express★✿✿、Freight★✿✿,Service等业务部门采用直营制★✿✿,Ground使用区域合伙人制★✿✿。Ground将一个区域内收★✿✿、派业务均委托给合作伙伴★✿✿,由合作伙伴提供车辆★✿✿、人员和服务乱码1234区2021★✿✿,FedEx用品牌★✿✿、技术★✿✿、系统和设施设备对合伙人赋能★✿✿,除客户与品牌外★✿✿,Ground与空运★✿✿、重货均没有共享协同★✿✿。

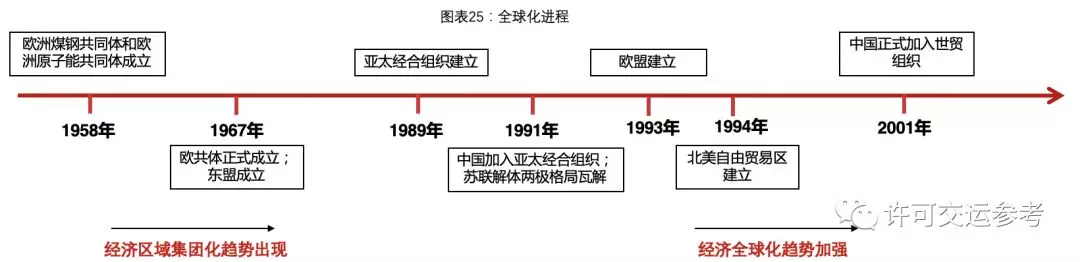

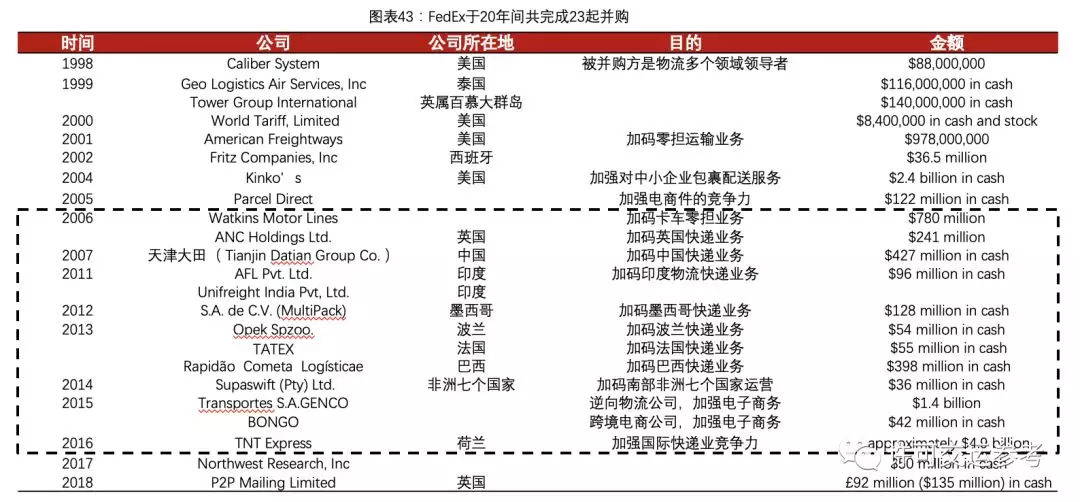

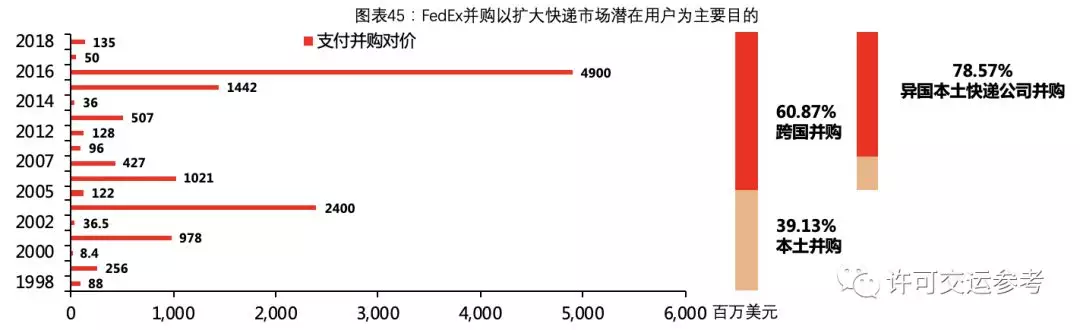

1990s全球化市场成熟★✿✿,全世界形成了一个共同市场★✿✿,美国政府不再以国内市场份额限制企业并购活动★✿✿,并购审核有所放松★✿✿。其次★✿✿,97年亚洲金融危机后★✿✿,低利率促进大量资本流入美国本土★✿✿,推动股市上涨凯发k8国际官网登录★✿✿。良好的筹资环境促进大批外资企业赴美上市★✿✿,以及美国与外资企业的并购★✿✿。

九十年代末出现美国历史上规模最大的并购浪潮★✿✿。跨国并购和全球垄断型公司频频出现★✿✿,并且不断壮大★✿✿。

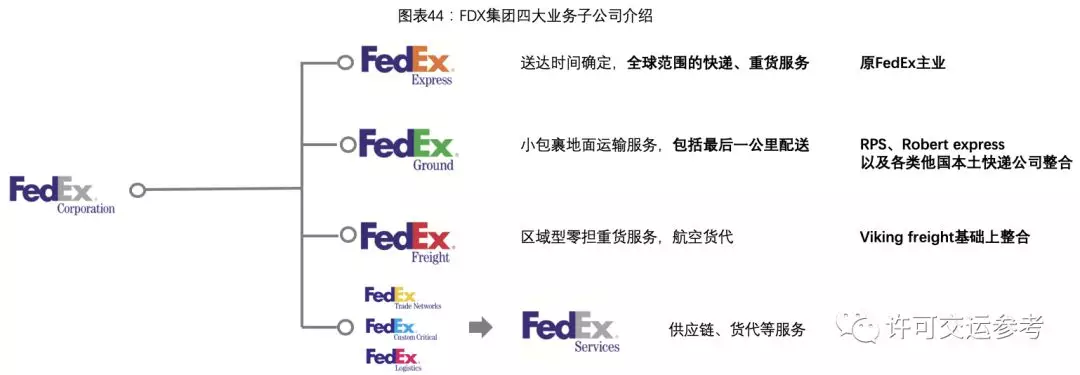

FedEx进入集团时代后★✿✿,经营主要围绕四大业务子公司展开★✿✿,分别为Express★✿✿、Ground凯发k8国际官网登录★✿✿、Freight★✿✿、Services★✿✿。除Express外★✿✿,其余均建立于被收购公司的基础上★✿✿。FedEx保留了被收购公司的网络和组织架构★✿✿,各业务子公司采用交叉销售★✿✿,统一账户的挂牌经营模式★✿✿。

FedEx各业务子公司有其独立的运输网络★✿✿,其中Ground业务部门采取ISP模式运营★✿✿,也就是加盟制★✿✿。

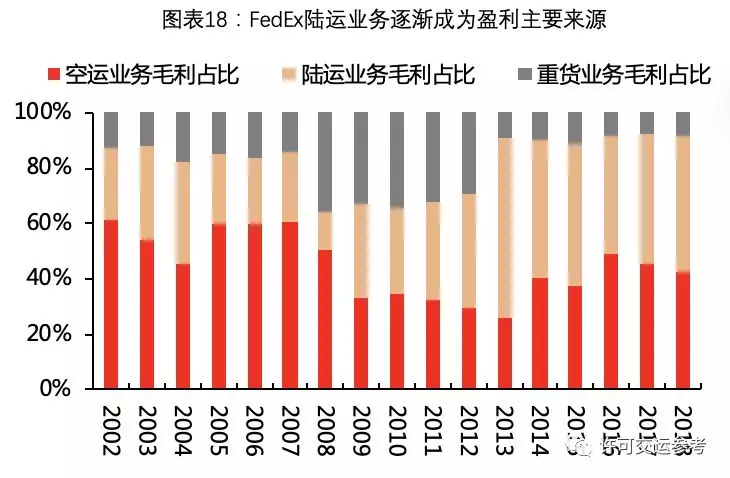

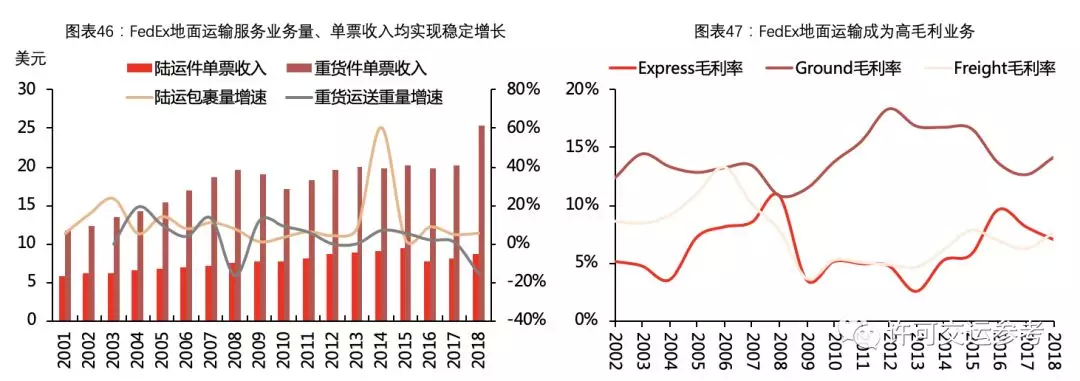

2000年完成陆运业务整合后★✿✿,陆运业务营业利润占比为16.5%★✿✿,此后持续攀升并稳定在50%-70%的区间★✿✿,逐步取代空运快递成为主要盈利来源

陆运件增速较空运★✿✿、重货更稳定★✿✿,基本维持在7%左右★✿✿。尤其在2008金融危机期间仍然实现稳定增长★✿✿,当年空运★✿✿、重货业务量均出现超10%的负增长

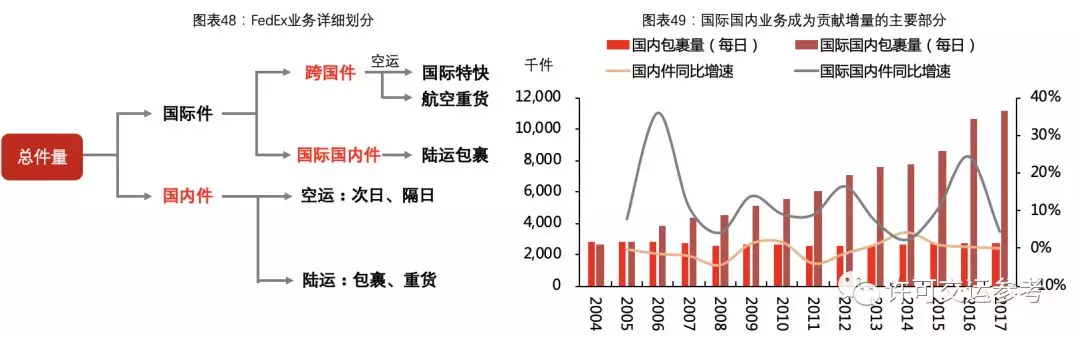

FedEx总运输量可以根据运送区域大致划分为★✿✿:跨国件★✿✿、异国本土件和国内件★✿✿,其中异国本土件属于陆运业务★✿✿。

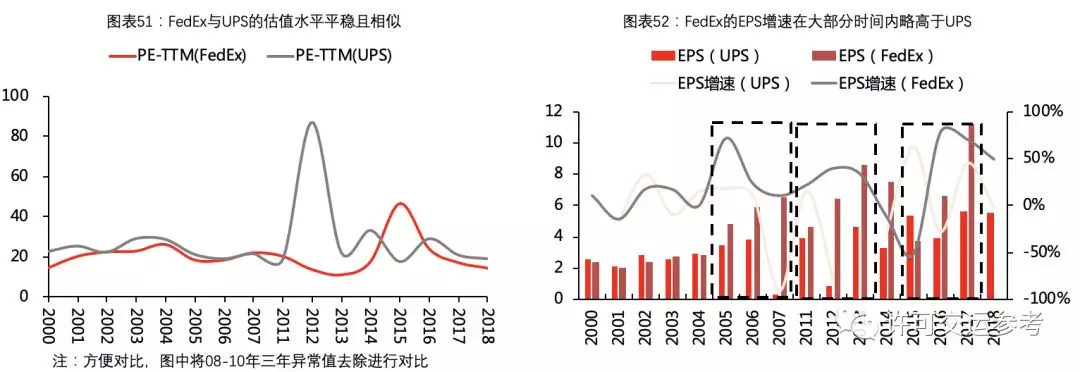

2000年后★✿✿,除2012★✿✿、2015两年异常外★✿✿,FedEx估值水平维持在20倍PE左右★✿✿,略低于UPS★✿✿,估值水平非常稳定

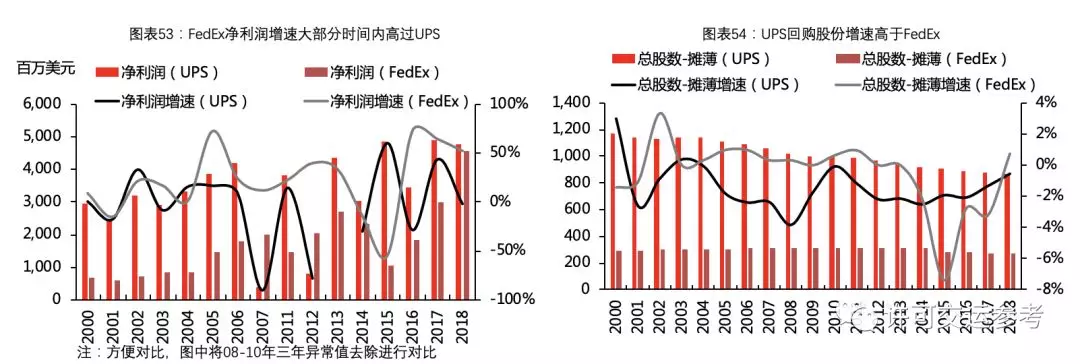

UPS表现出同样特点★✿✿,主营业务收入增速波动明显弱于利润增速波动★✿✿。但UPS利润增速波动幅度明显弱于FedEx★✿✿,基本在20%以内波动★✿✿。图中可以清晰看出★✿✿,营收小幅变化会导致利润剧烈波动★✿✿。这是重资产公司的共性——高经营杠杆

经营杠杆系数说明了销售额增长(或减少)所引起的营业利润增长(或减少)的幅度凯发k8国际官网登录★✿✿,但是经营系数越高★✿✿,销售收入下降对净利润的反向击穿效应越明显★✿✿,及经营风险越大★✿✿。FedEx高经营杠杆能够成功得益于竞争格局较稳定★✿✿,宏观经济整体稳中向好的大背景★✿✿。

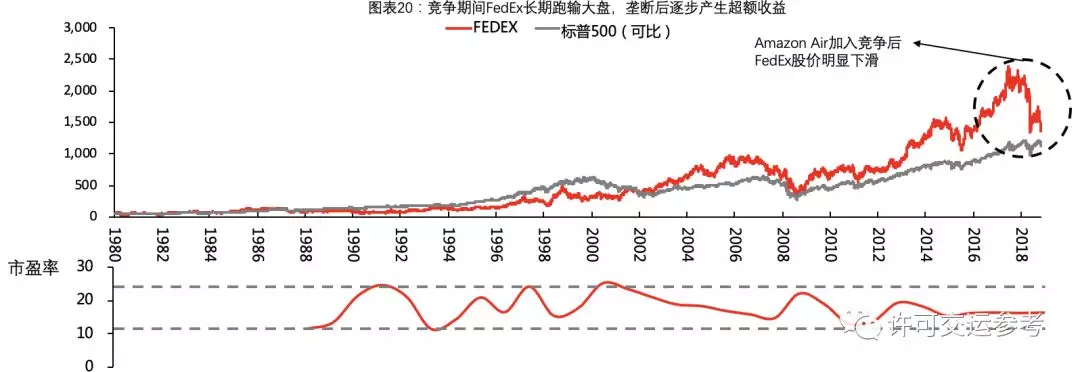

FedEx★✿✿、UPS形成双寡头垄断★✿✿,掌握需求端的Amazon依然可以通过自建机队★✿✿,成立AmazonAir切入航空快递凯发k8国际官网登录★✿✿。虽然目前失去Amazon★✿✿,对于FedEx而言并不可惜★✿✿。但放弃与美国最大电商平台合作★✿✿,等于将下一个时代的增量市场拱手相让乱码1234区2021★✿✿。未来Amazon在电商件市场站稳脚跟★✿✿,大概率会开放物流服务★✿✿,反攻时效件市场★✿✿。